Catatan atas laporan keuangan ditujukan untuk memperkuat atau memperjelas pos-pos yang disajikan dalam bagian utama laporan keuangan (laba rugi, perubahan modal, neraca, dan arus kas). Dalam kebanyakan kasus, semua data yang diperlukan pembaca, tidak dapat disajikan dalam laporan keuangan itu sendiri, oleh karenanya laporan tersebut mencakup informasi yang esensial harus disajikan dalam catatan atas laporan keuangan. Catatan atas laporan keuangan bisa berbentuk narasi, sebagian atau seluruhnya. Catatan atas laporan keuangan tidak hanya membantu bagi pengguna laporan yang tidak begitu mengerti informasi akuntansi yang kuantitatif tetapi juga penting untuk memahami kinerja dan posisi keuangan perusahaan.

Tingkat pengungkapan dalam laporan keuangan merupakan hal yang perlu diperhatikan oleh penilaian (judgment) manajer. Tingkat pengungkapan yang makin mendekati pengungkapan penuh (full disclosure) akan mengurangi asimetri informasi yang merupakan kondisi yang dibutuhkan (necessary condition) untuk dilakukannya manajemen laba (Trueman and Titman, 1998). Karenanya tingkat pengungkapan memiliki hubungan negatif dengan manajemen laba. Perusahaan dengan tingkat pengungkapan minimal cenderung melakukan manajemen laba dan sebaliknya (Lobo and Zhou, 2001) dalam Yanivi (2003).

Dalam Pernyataan standar akuntansi keuangan (PSAK) nomor 1 tentang penyajian laporan keuangan, paragraph 70 mengatakan:

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan rugi laba, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam Pernyataan Standar Akuntansi Keuangan serta pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Catatan atas laporan keuangan mengungkapkan:

1. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan ditetapkan terhadap peristiwa dan transaksi penting.

2. Informasi yang disajikan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

Semakin lengkap informsi yang diungkapkan dalam catatan atas laporan keuangan (full disclosure) maka pembaca laporan keuangan akan semakin mengerti kinerja keuangan perusahaan.

Tingkat Pengungkapan

Dalam memutuskan informasi apa yang akan dilaporkan, praktik yang umum adalah menyediakan informasi yang mencukupi untuk mempengaruhi penilaian dan keputusan pemakai. Prinsip ini yang sering disebut dengan pengungkapan penuh (full disclosure), mengakui bahwa sifat dan jumlah informasi yang dimasukkan dalam laporan keuangan mencerminkan serangkaian trade off penilaian. Trade off ini terjadi antara (1) kebutuhan untuk mengungkapkan secara cukup terinci hal-hal yang akan mempengaruhi keputusan pemakai, dengan (2) kebutuhan untuk memadatkan penyajian agar informasi dapat dipahami. Disamping itu, penyusunan laporan keuangan juga harus memperhitungkan biaya pembuatan dan penggunaan laporan keuangan (Kieso dan Weygandt, 2002).

Dalam keadaan informasi asimetri yang tinggi, maka pemakai laporan keuangan tidak mempunyai informasi yang cukup untuk mengetahui apakah laporan keuangan, khususnya laba telah dimanipulasi. Teori market microstructure mengatakan bahwa salah satu masalah adverse selection yang dihadapi pengambil keputusan adalah adanya kemungkinan informasi firm-specific yang material tidak diungkapkan ke publik (Yanivi, 2003). Regulator pasar modal dapat mengurangi asimetri informasi ini dengan membuat ketentuan minimal atas pengungkapan yang perlu dilakukan oleh perusahaan yang terdaftar di bursa saham. Salah satu regulasi tersebut adalah keputusan ketua Badan Pengawas Pasar Modal nomor Kep-06/PM/2000 tentang pedoman penyajian laporan keuangan. Greenstein dan Sami (1994) dalam Yanivi (2003) meneliti dan menemukan bahwa kewajiban dari Securitas Exchange Commite (SEC) mengenai disclosure segmentasi perusahaan publik di pasar saham Amerika Serikat telah menurunkan informasi asimetri yang ditunjukkan dengan mengecilnya bid-ask spread saham perusahaan.

Tingkat pengungkapan dalam laporan keuangan akan membantu pengguna laporan keuangan untuk memahami isi dan angka yang dilaporkan dalam laporan keuangan. Terdapat tiga tingkatan pengungkapan yaitu pengungkapan penuh, pengungkapan wajar, dan pengungkapan cukup. Pengungkapan penuh mengacu pada seluruh informasi yang diberikan oleh perusahaan, baik informasi keuangan maupun informasi non keuangan. Pengungkapan penuh tidak hanya meliputi laporan keuangan tetapi juga mencakup informasi yang diberikan pada management letter, company prospect dan sebagainya. Pengungkapan cukup adalah pengungkapan yang diwajibkan oleh standar akuntansi yang berlaku. Sementara pengungkapan wajar adalah pengungkapan cukup ditambah dengan informasi lain yang dapat berpengaruh pada kewajaran laporan keuangan seperti contingencies, commitments dan sebagainya.

Imhoff dan Thomas (1994) dalam Yanivi (2003) membuktikan bahwa kualitas rating dari analisis berhubungan positif dengan konservatisme dalam estimasi dan pemilihan metode akuntansi, dan dengan jumlah pengungkapan rinci atas angka-angka yang dilaporkan. Implikasi dari penemuan ini adalah perusahaan yang lebih konservatif dalam membuat estimasi dan memilih metode akuntansi (atau perusahaan dengan tingkat manajemen laba/perataan laba yang rendah) akan mengungkapkan informasi yang lebih banyak. Jika perusahaan yang memilih pelaporan konservatif melakukan manajemen laba/perataan laba yang rendah. Maka hal ini memperlihatkan hubungan negatif antara perataan laba dengan tingkat pengungkapan.

Kualitas Pengungkapan

Kualitas Pengungkapan dalam laporan tahunan perusahaan dikenal dengan berbagai konsep. Antara lain kecukupan (adequacy) (Buzby, 1975), kelengkapan (comprehensiveness) (Barret, 1976), Informatif (informativeness) (Alford et al., 1993), dan tepat waktu (time lines) (Courtis, 1976; Whittred, 1980). Imhoff (1992) menunjuk pada tingkat kelengkapan sebagai karakteristik kualitas pengungkapan, sementara Singhvi dan Desai (1971) menunjuk pada kelengkapan (completeness), akurasi (Accuracy), dan keandalan (reliability) sebagai karakteristik kualitas pengungkapan. Indikator empiris kualitas ungkapan tersebut berupa indeks pengungkapan (disclosure index) yang merupakan rasio (ratio) antara jumlah elemen (item) informasi yang dipenuhi dengan jumlah elemen yang mungkin dipenuhi. Makin tinggi angka indeks pengungkapan, maka makin tinggi kualitas

sumber : http://akuntansibisnis.wordpress.com/2010/06/16/pengungkapan-laporan-keuangan/

Selasa, 22 Maret 2011

Tujuan Pengungkapan Akuntansi Dalam Pasar Modal

Pengaruh Pasar Modal

Dalam ekonomi yang kompetitif, pengungkapan koorperasi merupakan sarana untuk menyalurkan akuntabilitas koorperasi kepada para penyedia modal (investor) dan untuk mepermudah alokasi sumberdaya untuk pemanfaatan yang paling produktif.

Suatu koorperasi perlu menarik modal dalam jumlah yang sangat besar untuk pembiayaan aktivitas produksi dan distribusi yang ekstensif. Oleh karena itu pembiyaan internal ini sangat bergantung pada modal eksternal yang diinvestasikan oleh para investor pada sebuah koorperasi, Sebagai timbal balik, seorang investor memerlukan pengungkapan (tansparansi koorperasi) dimana para investor tersebut dapat menilai kualitas saham yang mereka tanamkan.

Kaitan konseptual antara pengungkapan yang meingkat dan biaya modal perusahaan dari teori perilaku investasi dalam kondisi ketidakpastian, yaitu:

1. Dalam dunia ketidakpastian, para investor memandang pengembalian dari investasi sekuritas sebagai uang yang diterima sebagai konsekwensi kepemilikan.

2. Karena adanya ketidakpastian pengembalian ini dipandang dalam pengertian probabilistik.

3. Para investor menggunakan sejumlah ukuran berbeda untuk mengukur hasil yang diharapkan dari suatu sekuritas.

4. Para investor menyukai tingkat pengembalian yang tinggi untuk tingkat resiko tertentu atau sebaliknya.

5. Nilai sebuah sekuritas berhubungan positif dengan aliran hasil yang diharapkan dan berhubungan terbalik dengan resiko yang berkaitan dengan pengembalian tersebut.

6. Jadi, Pengungkapan perusahaan akan meningkatkan distribusi probabilitas dari hasil yang diharapkan oleh investor dengan mengurangi ketidakpastian yang berhubungan dengan pengembalian tersebut. Sehingga akan meningkatkan performance (kinerja perusahaan) di mata para investor sehingga memikat para investor untuk menginvestasikan yang lebih besar pada sekuritas yang sama sehingga dapat mengurangi biaya modal.

sumber : http://mikhaanitaria.blogspot.com/2011/03/pelaporan-dan-pengungkapan-keuangan.html

Dalam ekonomi yang kompetitif, pengungkapan koorperasi merupakan sarana untuk menyalurkan akuntabilitas koorperasi kepada para penyedia modal (investor) dan untuk mepermudah alokasi sumberdaya untuk pemanfaatan yang paling produktif.

Suatu koorperasi perlu menarik modal dalam jumlah yang sangat besar untuk pembiayaan aktivitas produksi dan distribusi yang ekstensif. Oleh karena itu pembiyaan internal ini sangat bergantung pada modal eksternal yang diinvestasikan oleh para investor pada sebuah koorperasi, Sebagai timbal balik, seorang investor memerlukan pengungkapan (tansparansi koorperasi) dimana para investor tersebut dapat menilai kualitas saham yang mereka tanamkan.

Kaitan konseptual antara pengungkapan yang meingkat dan biaya modal perusahaan dari teori perilaku investasi dalam kondisi ketidakpastian, yaitu:

1. Dalam dunia ketidakpastian, para investor memandang pengembalian dari investasi sekuritas sebagai uang yang diterima sebagai konsekwensi kepemilikan.

2. Karena adanya ketidakpastian pengembalian ini dipandang dalam pengertian probabilistik.

3. Para investor menggunakan sejumlah ukuran berbeda untuk mengukur hasil yang diharapkan dari suatu sekuritas.

4. Para investor menyukai tingkat pengembalian yang tinggi untuk tingkat resiko tertentu atau sebaliknya.

5. Nilai sebuah sekuritas berhubungan positif dengan aliran hasil yang diharapkan dan berhubungan terbalik dengan resiko yang berkaitan dengan pengembalian tersebut.

6. Jadi, Pengungkapan perusahaan akan meningkatkan distribusi probabilitas dari hasil yang diharapkan oleh investor dengan mengurangi ketidakpastian yang berhubungan dengan pengembalian tersebut. Sehingga akan meningkatkan performance (kinerja perusahaan) di mata para investor sehingga memikat para investor untuk menginvestasikan yang lebih besar pada sekuritas yang sama sehingga dapat mengurangi biaya modal.

sumber : http://mikhaanitaria.blogspot.com/2011/03/pelaporan-dan-pengungkapan-keuangan.html

MASALAH KEPUTUSAN DALAM MANAJEMEN DAN PENGUNGKAPAN KEPUTUSAN

Pengambilan Keputusan Dalam Manajemen

A. Pengertian Masalah dan Pengambilan Keputusan

Masalah (problem) adalah suatu deviasi antara yang seharusnya (should) terjadi dengan suatu yang nyata (actual) terjadi, sehingga penyebabnya perlu ditemukan dan diverifikasi.

Pengambilan Keputusan

Pengambilan keputusan (desicion making) adalah melakukan penilaian dan menjatuhkan pilihan.Keputusan ini diambil setelah melalui beberapa perhitungan dan pertimbangan alternatif.Sebelum pilihan dijatuhkan, ada beberapa tahap yang mungkin akan dilalui oleh pembuat keputusan. Tahapan tersebut bisa saja meliputi identifikasi masalah utama, menyusn alternatif yang akan dipilih dan sampai pada pengambilan keputusan yang terbaik. Secara umum, pengertian pengambilan keputusan telah dikemukakan oleh banyak ahli, diantaranya adalah :

B. Langkah –langkah dalam Analisis Masalah

1. Menentukan tujuan yaitu menentukan target lebih dahulu tanpa mencampuradukkan apa yang ingin dicapai dan apa yang ingin dilakukan

2. Mengumpulkan fakta yaitu dengan mempelajari catatan-catatan yang relevan, peraturan dan kebiasaan yang berlaku, membicarakan dengan orang yang bersangkutan untuk mengetahui pendapatnya

3. Mempertimbangkan fakta dan tentukan tindak lanjut yang harus diambil dengan menghubungkan fakta yang satu dengan yang lain.

4. Mengambil tindakan dengan mempertimbangkan :

* Tentukan siapa yang harus mengambil tindakan.

* Pertimbangkan siapa yang perlu diberi informasi tentang keputusan yang akan diambil

* Menentukan waktu yang tepat untuk melaksanakan tindakan yang telah diputuskan.

5. Periksa hasil pelaksanaannya untuk mengetahui apakah tujuan tercapai dan pelajari

perubahan-perubahan sikap dan hubungan antar satu pihak dengan pihak lain.

C. Keputusan Menurut Ahli :

1. G. R. Terry :

Mengemukakan bahwa pengambilan keputusan adalah sebagai pemilihan yang didasarkan kriteria tertentu atas dua atau lebih alternatif yang mungkin.

2. Claude S. Goerge, Jr :

Mengatakan proses pengambilan keputusan itu dikerjakan oleh kebanyakan manajer berupa suatu kesadaran, kegiatan pemikiran yang termasuk pertimbangan, penilaian dan pemilihan diantara sejumlah alternatif.

3. Horold dan Cyril O'Donnell :

Mereka mengatakan bahwa pengambilan keputusan adalah pemilihan diantara alternative mengenai suatu cara bertindak yaitu inti dari perencanaan, suatu rencana tidak dapat dikatakan tidak ada jika tidak ada keputusan, suatu sumber yang dapat dipercaya, petunjuk atau reputasi yang telah dibuat.

4. P. Siagian :

Pengambilan keputusan adalah suatu pendekatan sistematis terhadap suatu masalah, pengumpulan fakta dan data, penelitian yang matang atas alternatif dan tindakan.

D. Fase Pengambilan Keputusan

1. Aktivitas intelegensia

Proses kreatif untuk menemukan kondisi yang mengharuskan keputusan dipilih atau tidak.

2. Aktifitas desain

Kegiatan yang mengemukakan konsep berdasar aktifitas intelegensia untuk mencapai tujuan.

Aktifitas desain meliputi :

- menemukan cara-cara/metode

- mengembangkan metode

- menganalisa tindakan yang dilakukan

3. Aktifitas pemilihan

Memilih satu dari sekian banyak alternatif dalam pengambilan keputusan yang ada. Pemilihan ini berdasar atas kriteria yang telah ditetapkan.

Dari tiga aktifutas tersebut diatas, dapat disimpulkan tahap pengambilan keputusan adalah :

* Mengidentifikasi masalah utama

* Menyusun alternatif

* Menganalisis alternatif

* Mengambil keputusan yang terbaik

E. Teknik Pengambilan Keputusan

1. Operational Research/Riset Operasi

Penggunaan metode saintifik dalam analisa dan pemecahan persoalan.

2. Linier Programming

Riset dengan rumus matematis.

3. Gaming War Game

Teori penentuan strategi.

4. Probability

Teori kemungkinan yang diterapkan pada kalkulasi rasional atas hal-hal tidak normal.

E. Proses Pengambilan Keputusan

Proses pembuatan keputusan hamper sama dengan proses perencanaan strategic formal yaitu beberapa tahap :

1. Tahap 1 : Pemahaman dan perumusan masalah

2. Tahap 2 : Pengumpulan dan Analisa data yang relevan.

3. Tahap 3 : Pengembangan alternatifalternatif

4. Tahap 4 : Evaluasi Alternatif-alternatif

5. Tahap 5 : Pemilihan alternative terbaik

6. Tahap 6 : Implementasi keputusan

Pengambilan Keputusan menurut para Ahli :

Menurut G. R. Terry :

1. Merumuskan problem yang dihadapi

2. Menganalisa problem tersebut

3. Menetapkan sejumlah alternatif

4. Mengevaluasi alternatif

5. Memilih alternatif keputusan yang akan dilaksanakan

Menurut Peter Drucher :

1. Menetapkan masalah

2. Manganalisa masalah

3. Mengembangkan alternatif

4. Mengambil keputusan yang tepat

5. Mengambil keputusan menjadi tindakan efektif

Menurut Stonner

Menentukan penyebab masalah

• Tentukan masalah

• Diagnosis penyebab

• Menguji penyebabnya

Mengembangkan Alternatif

• Mencari alternative yang kreatif dan tidak buru-buru mengevaluasi

Evaluasi Alternatif dan Pemilihan alternative yang Baik

• Evaluasi alternative

• Pilih alternative terbaik

Melaksanakn keputusan dan mengadakn tindak lanjut.

• Antisipasi masalah potensial

• Menggunakan tindakan preventif

• “Set up” tindakan kontigensi.

F. Manajemen strategis

Dalam pengambilan keputusan yang efektif diperlukan manajemen yang strategis seperti : melekukan seleksi secara rasional atas suatu tindakan.

Proses pengambilan keputusan yang rasional dijelaskan sebagai berikut :

1. Menyelidiki Situasi :

• Idetifikasi masalah

• Identifikasi tujuan

• Mendiagnosis penyebab

2. Mengembangkan Alternatif

• Mencari alternative yang kreatif

3. Menilai dan Memilih Alternatif yang terbaik

4. Mengembangkan dan Menindaklanjuti.

• Merencanakan implementasi

• Mengiplementasikan rencana

• Memonitor implementasi dan membuat penyesuaian yang diperlukan

sumber :http://agrimaniax.blogspot.com/2010/05/pengambilan-keputusan-dalam-manajemen_24.html

A. Pengertian Masalah dan Pengambilan Keputusan

Masalah (problem) adalah suatu deviasi antara yang seharusnya (should) terjadi dengan suatu yang nyata (actual) terjadi, sehingga penyebabnya perlu ditemukan dan diverifikasi.

Pengambilan Keputusan

Pengambilan keputusan (desicion making) adalah melakukan penilaian dan menjatuhkan pilihan.Keputusan ini diambil setelah melalui beberapa perhitungan dan pertimbangan alternatif.Sebelum pilihan dijatuhkan, ada beberapa tahap yang mungkin akan dilalui oleh pembuat keputusan. Tahapan tersebut bisa saja meliputi identifikasi masalah utama, menyusn alternatif yang akan dipilih dan sampai pada pengambilan keputusan yang terbaik. Secara umum, pengertian pengambilan keputusan telah dikemukakan oleh banyak ahli, diantaranya adalah :

B. Langkah –langkah dalam Analisis Masalah

1. Menentukan tujuan yaitu menentukan target lebih dahulu tanpa mencampuradukkan apa yang ingin dicapai dan apa yang ingin dilakukan

2. Mengumpulkan fakta yaitu dengan mempelajari catatan-catatan yang relevan, peraturan dan kebiasaan yang berlaku, membicarakan dengan orang yang bersangkutan untuk mengetahui pendapatnya

3. Mempertimbangkan fakta dan tentukan tindak lanjut yang harus diambil dengan menghubungkan fakta yang satu dengan yang lain.

4. Mengambil tindakan dengan mempertimbangkan :

* Tentukan siapa yang harus mengambil tindakan.

* Pertimbangkan siapa yang perlu diberi informasi tentang keputusan yang akan diambil

* Menentukan waktu yang tepat untuk melaksanakan tindakan yang telah diputuskan.

5. Periksa hasil pelaksanaannya untuk mengetahui apakah tujuan tercapai dan pelajari

perubahan-perubahan sikap dan hubungan antar satu pihak dengan pihak lain.

C. Keputusan Menurut Ahli :

1. G. R. Terry :

Mengemukakan bahwa pengambilan keputusan adalah sebagai pemilihan yang didasarkan kriteria tertentu atas dua atau lebih alternatif yang mungkin.

2. Claude S. Goerge, Jr :

Mengatakan proses pengambilan keputusan itu dikerjakan oleh kebanyakan manajer berupa suatu kesadaran, kegiatan pemikiran yang termasuk pertimbangan, penilaian dan pemilihan diantara sejumlah alternatif.

3. Horold dan Cyril O'Donnell :

Mereka mengatakan bahwa pengambilan keputusan adalah pemilihan diantara alternative mengenai suatu cara bertindak yaitu inti dari perencanaan, suatu rencana tidak dapat dikatakan tidak ada jika tidak ada keputusan, suatu sumber yang dapat dipercaya, petunjuk atau reputasi yang telah dibuat.

4. P. Siagian :

Pengambilan keputusan adalah suatu pendekatan sistematis terhadap suatu masalah, pengumpulan fakta dan data, penelitian yang matang atas alternatif dan tindakan.

D. Fase Pengambilan Keputusan

1. Aktivitas intelegensia

Proses kreatif untuk menemukan kondisi yang mengharuskan keputusan dipilih atau tidak.

2. Aktifitas desain

Kegiatan yang mengemukakan konsep berdasar aktifitas intelegensia untuk mencapai tujuan.

Aktifitas desain meliputi :

- menemukan cara-cara/metode

- mengembangkan metode

- menganalisa tindakan yang dilakukan

3. Aktifitas pemilihan

Memilih satu dari sekian banyak alternatif dalam pengambilan keputusan yang ada. Pemilihan ini berdasar atas kriteria yang telah ditetapkan.

Dari tiga aktifutas tersebut diatas, dapat disimpulkan tahap pengambilan keputusan adalah :

* Mengidentifikasi masalah utama

* Menyusun alternatif

* Menganalisis alternatif

* Mengambil keputusan yang terbaik

E. Teknik Pengambilan Keputusan

1. Operational Research/Riset Operasi

Penggunaan metode saintifik dalam analisa dan pemecahan persoalan.

2. Linier Programming

Riset dengan rumus matematis.

3. Gaming War Game

Teori penentuan strategi.

4. Probability

Teori kemungkinan yang diterapkan pada kalkulasi rasional atas hal-hal tidak normal.

E. Proses Pengambilan Keputusan

Proses pembuatan keputusan hamper sama dengan proses perencanaan strategic formal yaitu beberapa tahap :

1. Tahap 1 : Pemahaman dan perumusan masalah

2. Tahap 2 : Pengumpulan dan Analisa data yang relevan.

3. Tahap 3 : Pengembangan alternatifalternatif

4. Tahap 4 : Evaluasi Alternatif-alternatif

5. Tahap 5 : Pemilihan alternative terbaik

6. Tahap 6 : Implementasi keputusan

Pengambilan Keputusan menurut para Ahli :

Menurut G. R. Terry :

1. Merumuskan problem yang dihadapi

2. Menganalisa problem tersebut

3. Menetapkan sejumlah alternatif

4. Mengevaluasi alternatif

5. Memilih alternatif keputusan yang akan dilaksanakan

Menurut Peter Drucher :

1. Menetapkan masalah

2. Manganalisa masalah

3. Mengembangkan alternatif

4. Mengambil keputusan yang tepat

5. Mengambil keputusan menjadi tindakan efektif

Menurut Stonner

Menentukan penyebab masalah

• Tentukan masalah

• Diagnosis penyebab

• Menguji penyebabnya

Mengembangkan Alternatif

• Mencari alternative yang kreatif dan tidak buru-buru mengevaluasi

Evaluasi Alternatif dan Pemilihan alternative yang Baik

• Evaluasi alternative

• Pilih alternative terbaik

Melaksanakn keputusan dan mengadakn tindak lanjut.

• Antisipasi masalah potensial

• Menggunakan tindakan preventif

• “Set up” tindakan kontigensi.

F. Manajemen strategis

Dalam pengambilan keputusan yang efektif diperlukan manajemen yang strategis seperti : melekukan seleksi secara rasional atas suatu tindakan.

Proses pengambilan keputusan yang rasional dijelaskan sebagai berikut :

1. Menyelidiki Situasi :

• Idetifikasi masalah

• Identifikasi tujuan

• Mendiagnosis penyebab

2. Mengembangkan Alternatif

• Mencari alternative yang kreatif

3. Menilai dan Memilih Alternatif yang terbaik

4. Mengembangkan dan Menindaklanjuti.

• Merencanakan implementasi

• Mengiplementasikan rencana

• Memonitor implementasi dan membuat penyesuaian yang diperlukan

sumber :http://agrimaniax.blogspot.com/2010/05/pengambilan-keputusan-dalam-manajemen_24.html

PENGARUH PERBEDAAN TATA KELOLA KEUANGAN PERUSAHAAN DISUATU NEGARA

I. PENDAHULUAN

Tata kelola penyelenggaraan pemerintahan yang baik dalam suatu negara merupakan suatu kebutuhan yang tak terelakkan. Pemerintah wajib menerapkan kaidah-kaidah yang baik dalam menjalankan roda pemerintahan, termasuk di dalamnya kaidah-kaidah dalam bidang pengelolaan keuangan negara yang diwujudkan dalam bentuk penerapan prinsip good governance. Dalam rangka mewujudkan tata kelola pemerintahan yang baik itulah, pemerintah Republik Indonesia melakukan reformasi di bidang pengelolaan keuangan negara.

Selain itu, reformasi pengelolaan keuangan ini juga dilatarbelakangi masih digunakannya peraturan perundang-undangan peninggalan pemerintah kolonial. Walau kehendak menggantikan aturan bidang keuangan warisan telah lama dilakukan agar selaras dengan tuntutan jaman, baru pada tahun 2003 hal itu terwujud dengan terbitnya Undang-undang Nomor 17/2003 tentang Keuangan Negara. Hal itu senada dengan makin besarnya belanja negara yang dikelola oleh pemerintah sehingga diperlukan suatu metode pengawasan yang memadai. Salah satu bentuknya adalah keterlibatan masyarakat/stakeholders.

Keterlibatan masyarakat ini juga seiring dengan makin besarnya porsi pajak dalam mendanai operasional pemerintahan. Sumber daya alam yang selama ini besar porsinya dalam penerimaan negara makin lama makin berkurang oleh karena jumlah sumber yang terbatas. Pada satu pihak, biaya penyelenggaraan pemerintahan semakin besar. Satu-satunya sumber adalah pajak dari masyarakat. Agar masyarakat tidak merasa dirugikan, maka diperlukan suatu pertanggungjawaban penggunaan pajak dari masyarakat oleh pemerintah dengan transparan.

Berkenaan dengan perubahan paradigma sistem pemerintahan dan tuntutan masyarakat, maka perlu dilakukan reformasi di bidang keuangan sebagai perangkat pendukung terlaksananya penerapan good governance. Reformasi pengelolaan keuangan dilakukan dengan cara:

* Penataan peraturan perundang-undangan sebagai landasan hukum;

* Penataan kelembagaan;

* Penataan sistem pengelolaan keuangan negara; dan

* Pengembangan sumber daya manusia di bidang keuangan.

Dengan demikian reformasi manajemen keuangan ini tidak hanya melibatkan Pemerintah Pusat dalam pelaksanaannya, tetapi sekaligus berlaku bagi Pemerintah Daerah.

II. Pengertian dan Lingkup Keuangan Negara

Sampai dengan terbitnya Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara, pengelolaan keuangan negara Republik Indonesia sejak kemerdekaan tahun 1945 masih menggunakan aturan warisan pemerintah kolonial. Peraturan perundangan tersebut terdiri dari Indische Comptabiliteitswet (ICW), Indische Bedrijvenwet (IBW) dan Reglement voor het Administratief Beheer (RAB). ICW ditetapkan pada tahun 1864 dan mulai berlaku tahun 1867, Indische Bedrijvenwet (IBW) Stbl. 1927 No. 419 jo. Stbl. 1936 No. 445 dan Reglement voor het Administratief Beheer (RAB) Stbl. 1933 No. 381. Dengan terbitnya UU 17/2003 diharapkan pengelolaan keuangan negara “dapat mengakomodasikan berbagai perkembangan yang terjadi dalam sistem kelembagaan negara dan pengelolaan keuangan pemerintahan negara Republik Indonesia.”

Undang-undang 17/2003 memberi batasan keuangan negara sebagai “semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.” Secara rinci sebagaimana diatur dalam pasal 2 UU 17/2003, cakupan Keuangan Negara terdiri dari :

1. hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, dan melakukan pinjaman;

2. kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar tagihan pihak ketiga;

3. Penerimaan Negara/Daerah;

4. Pengeluaran Negara/Daerah;

5. kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/ perusahaan daerah;

6. kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas pemerintahan dan/atau kepentingan umum;

7. kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan pemerintah.

Cakupan terakhir dari Keuangan Negara tersebut dapat meliputi kekayaan yang dikelola oleh orang atau badan lain berdasarkan kebijakan pemerintah, yayasan-yayasan di lingkungan kementerian negara/lembaga, atau perusahaan negara/daerah.

Dalam pelaksanaannya, ada empat pendekatan yang digunakan dalam merumuskan keuangan negara, yaitu dari sisi obyek, subyek, proses, dan tujuan. Obyek Keuangan Negara meliputi semua ”hak dan kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter dan pengelolaan kekayaan negara yang dipisahkan, serta segala sesuatu baik berupa uang, maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.” Selanjutnya dari sisi subyek/pelaku yang mengelola obyek yang ”dimiliki negara, dan/atau dikuasai oleh Pemerintah Pusat, Pemerintah Daerah, Perusahaan Negara/Daerah, dan badan lain yang ada kaitannya dengan keuangan negara.”

Dalam pelaksanaannya, proses pengelolaan Keuangan Negara mencakup seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan obyek sebagaimana tersebut di atas mulai dari perumusan kebijakan dan pengambilan keputusan sampai dengan pertanggunggjawaban. Pada akhirnya, tujuan pengelolaan Keuangan Negara adalah untuk menghasilkan kebijakan, kegiatan dan hubungan hukum yang berkaitan dengan pemilikan dan/atau penguasaan obyek KN dalam rangka penyelenggaraan kehidupan bernegara.

A. Siklus APBN

Pengelolaan keuangan negara setiap tahunnya dituangkan dalam APBN. Dengan demikian seluruh program/kegiatan pemerintah harus dituangkan dalam APBN (azas universalitas) dan tidak diperkenankan adanya program/kegiatan yang dikelola di luar APBN (off budget).

Siklus APBN terdiri dari:

1. Perencanaan dan Penganggaran

2. Penetapan Anggaran

3. Pelaksanaan Anggaran

4. Pemeriksaan Anggaran

5. Pertanggungjawaban

1. Perencanaan dan Penganggaran

Perencanaan dan penganggaran merupakan suatu rangkaian kegiatan yang terintegrasi. Program yang akan dilaksanakan oleh Pemerintah wajib dituangkan dalam suatu rencana kerja. Ketentuan tentang perencanaan ini diatur dalam Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Rencana kerja terdiri dari RPJP untuk masa 20 tahun, RPJM untuk masa 5 tahun, dan RKP untuk masa 1 tahun. Di tingkat Kementerian/Lembaga untuk rencana jangka menengah disebut Renstra Kementerian/Lembaga dan untuk rencana kerja tahunan disebut RKA-KL sebagaimana diatur dalam PP 20 Tahun 2004.

Berdasarkan Undang-undang Nomor 17 tahun 2003, anggaran disusun berdasarkan rencana kerja. Dengan demikian, yang memperoleh alokasi anggaran adalah program/kegiatan prioritas yang tertuang dalam rencana kerja (RKA KL). Dengan mekanisme demikian, program/kegiatan Pemerintah yang direncanakan itulah yang akan dilaksanakan.

RKA-KL selanjutnya disampaikan ke Menteri Keuangan untuk dihimpun menjadi RAPBN. RAPBN ini selesai disusun pada awal Agustus untuk disampaikan ke DPR disertai Nota Keuangan.

2. Penetapan Anggaran

Pembahasan RAPBN di DPR dilaksanakan dari bulan Agustus sampai dengan Oktober. Sehubungan dengan pembahasan RAPBN ini, DPR mempunyai hak budget yaitu hak untuk menyetujui anggaran. Dalam hal DPR tidak setuju dengan RAPBN yang diajukan oleh pemerintah, DPR dapat mengajukan usulan perubahan atau menolaknya, namun DPR tidak berwenang untuk mengubah dan mengajukan usulan RAPBN.

Apabila DPR tetap tidak menyetujuinya maka yang berlaku adalah APBN tahun sebelumnya. APBN yang disetujui oleh DPR terinci sampai dengan organisasi, fungsi, program/kegiatan dan jenis belanja. Dengan APBN yang demikian berarti DPR telah memberikan otorisasi kepada kementerian/lembaga untuk melaksanakan program/kegiatan dengan pagu anggaran yang dimilikinya. APBN yang telah disetujui oleh DPR dan disahkan Presiden menjadi UU APBN dan selanjutnya dimuat dalam Lembaran Negara. UU APBN dilengkapi dengan rincian APBN yang dituangkan dalam Peraturan Presiden tentang Rincian APBN.

3. Pelaksanaan APBN

APBN dilaksanakan oleh Pemerintah untuk periode satu tahun anggaran. Tahun anggaran Negara Kesatuan Republik Indonesia adalah 1 Januari sampai dengan 31 Desember. Dengan demikian maka setelah berakhirnya tahun anggaran, tanggal 31 Desember anggaran ditutup dan tidak berlaku untuk tahun anggaran berikutnya.

Berdasarkan UU APBN dan Perpres Rincian APBN disiapkan dokumen pelaksanaan anggaran untuk setiap Kementerian/Lembaga. APBN, walaupun telah diundangkan sebagai UU, tetap merupakan anggaran. Oleh karena itu, azas anggaran yang dikenal dengan nama azas flexibilitas tetap berlaku. Dalam rangka pelaksanaan azas ini, maka untuk mengakomodasi kondisi riil yang dapat saja berbeda dengan yang diasumsikan pada saat penyusunan anggaran, setiap tengah tahun berjalan dilakukan revisi APBN yang dikenal dengan APBN-Perubahan (APBN-P). Untuk keperluan penyusunan APBN-P, pemerintah menyampaikan realisasi anggaran semester I disertai prognosis penerimaan dan pengeluaran semester II. Untuk keperluan internal seluruh Kementerian/Lembaga diwajibkan menyusun Laporan Keuangan Semesteran.

Dalam keadaan darurat, pemerintah dapat melakukan pengeluaran yang tidak tersedia anggarannya. Apabila pengeluaran tersebut terjadi sebelum APBN-P maka pengeluaran ini dimasukkan dalam APBN-P dan dilaporkan di Laporan Realisasi Anggaran disertai penjelasan. Apabila pengeluaran terjadi setelah APBN-P diundangkan, maka pengeluaran ini dilaporkan dalam Laporan Realisasi Anggaran disertai dengan penjelasan. Apabila pada akhir tahun terdapat program/kegiatan yang belum selesai dilaksanakan atau anggaran belum terserap, tidak dapat dilanjutkan ke tahun anggaran berikutnya kecuali ada kebijakan pemerintah untuk luncuran APBN. Namun demikian, berhubung APBN hanya berlaku untuk periode satu tahun, maka apabila ada kebijakan luncuran APBN wajib dimasukkan dalam APBN tahun anggaran berikutnya. Laporan pertanggungjawaban berupa laporan keuangan. Laporan keuangan dimaksud setidak-tidaknya terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Laporan keuangan yang disampaikan ke DPR adalah laporan keuangan yang telah diaudit oleh BPK. Laporan keuangan tersebut dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

Berdasarkan UU Nomor 1 tahun 2004, keseluruhan komponen tersebut dipertanggungjawabkan sebagai wujud akuntabilitas pengelolaan keuangan negara, yang ruang lingkupnya telah diuraikan sebelumnya.

Untuk penyusunan LKPP, setiap Kementerian/Lembaga sebagai pengguna anggaran/barang wajib menyampaikan pertanggungjawabannya kepada Presiden yang berupa Neraca, Laporan Realisasi Anggaran dan Catatan atas Laporan Keuangan. Kementerian/Lembaga merupakan entitas pelaporan sehingga terhadap laporan keuangannya dilakukan pemeriksaan oleh BPK untuk memberikan opini atas kewjaran penyajian laporan keuangan.

4. Pemeriksaan Anggaran

Pemeriksaan atas pertanggungjawaban pelaksanaan anggaran dilaksanakan oleh BPK. Pemeriksaan ini dilaksanakan selama 2 bulan setelah laporan pertanggungjawaban atas pelaksanaan anggaran yang berupa laporan keuangan, selesai disusun. Disamping itu terdapat pemeriksaan dan pengelolaan keuangan yang dapat dilaksanakan sepanjang tahun. Pemeriksanaan ini dapat dilaksanakan oleh BPK ataupun APIP.

5. Pertanggungjawaban atas Pelaksanaan Anggaran

Berdasarkan UU Nomor 17 tahun 2003, RUU pertanggungjawaban atas pelaksanaan anggaran disampaikan ke DPR paling lambat akhir bulan Juni tahun berikutnya.

sumber : http://beycutejan.blogspot.com/2011/03/pengaruh-perbedaan-tata-kelola-keuangan.html

Tata kelola penyelenggaraan pemerintahan yang baik dalam suatu negara merupakan suatu kebutuhan yang tak terelakkan. Pemerintah wajib menerapkan kaidah-kaidah yang baik dalam menjalankan roda pemerintahan, termasuk di dalamnya kaidah-kaidah dalam bidang pengelolaan keuangan negara yang diwujudkan dalam bentuk penerapan prinsip good governance. Dalam rangka mewujudkan tata kelola pemerintahan yang baik itulah, pemerintah Republik Indonesia melakukan reformasi di bidang pengelolaan keuangan negara.

Selain itu, reformasi pengelolaan keuangan ini juga dilatarbelakangi masih digunakannya peraturan perundang-undangan peninggalan pemerintah kolonial. Walau kehendak menggantikan aturan bidang keuangan warisan telah lama dilakukan agar selaras dengan tuntutan jaman, baru pada tahun 2003 hal itu terwujud dengan terbitnya Undang-undang Nomor 17/2003 tentang Keuangan Negara. Hal itu senada dengan makin besarnya belanja negara yang dikelola oleh pemerintah sehingga diperlukan suatu metode pengawasan yang memadai. Salah satu bentuknya adalah keterlibatan masyarakat/stakeholders.

Keterlibatan masyarakat ini juga seiring dengan makin besarnya porsi pajak dalam mendanai operasional pemerintahan. Sumber daya alam yang selama ini besar porsinya dalam penerimaan negara makin lama makin berkurang oleh karena jumlah sumber yang terbatas. Pada satu pihak, biaya penyelenggaraan pemerintahan semakin besar. Satu-satunya sumber adalah pajak dari masyarakat. Agar masyarakat tidak merasa dirugikan, maka diperlukan suatu pertanggungjawaban penggunaan pajak dari masyarakat oleh pemerintah dengan transparan.

Berkenaan dengan perubahan paradigma sistem pemerintahan dan tuntutan masyarakat, maka perlu dilakukan reformasi di bidang keuangan sebagai perangkat pendukung terlaksananya penerapan good governance. Reformasi pengelolaan keuangan dilakukan dengan cara:

* Penataan peraturan perundang-undangan sebagai landasan hukum;

* Penataan kelembagaan;

* Penataan sistem pengelolaan keuangan negara; dan

* Pengembangan sumber daya manusia di bidang keuangan.

Dengan demikian reformasi manajemen keuangan ini tidak hanya melibatkan Pemerintah Pusat dalam pelaksanaannya, tetapi sekaligus berlaku bagi Pemerintah Daerah.

II. Pengertian dan Lingkup Keuangan Negara

Sampai dengan terbitnya Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara, pengelolaan keuangan negara Republik Indonesia sejak kemerdekaan tahun 1945 masih menggunakan aturan warisan pemerintah kolonial. Peraturan perundangan tersebut terdiri dari Indische Comptabiliteitswet (ICW), Indische Bedrijvenwet (IBW) dan Reglement voor het Administratief Beheer (RAB). ICW ditetapkan pada tahun 1864 dan mulai berlaku tahun 1867, Indische Bedrijvenwet (IBW) Stbl. 1927 No. 419 jo. Stbl. 1936 No. 445 dan Reglement voor het Administratief Beheer (RAB) Stbl. 1933 No. 381. Dengan terbitnya UU 17/2003 diharapkan pengelolaan keuangan negara “dapat mengakomodasikan berbagai perkembangan yang terjadi dalam sistem kelembagaan negara dan pengelolaan keuangan pemerintahan negara Republik Indonesia.”

Undang-undang 17/2003 memberi batasan keuangan negara sebagai “semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.” Secara rinci sebagaimana diatur dalam pasal 2 UU 17/2003, cakupan Keuangan Negara terdiri dari :

1. hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, dan melakukan pinjaman;

2. kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar tagihan pihak ketiga;

3. Penerimaan Negara/Daerah;

4. Pengeluaran Negara/Daerah;

5. kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/ perusahaan daerah;

6. kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas pemerintahan dan/atau kepentingan umum;

7. kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan pemerintah.

Cakupan terakhir dari Keuangan Negara tersebut dapat meliputi kekayaan yang dikelola oleh orang atau badan lain berdasarkan kebijakan pemerintah, yayasan-yayasan di lingkungan kementerian negara/lembaga, atau perusahaan negara/daerah.

Dalam pelaksanaannya, ada empat pendekatan yang digunakan dalam merumuskan keuangan negara, yaitu dari sisi obyek, subyek, proses, dan tujuan. Obyek Keuangan Negara meliputi semua ”hak dan kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter dan pengelolaan kekayaan negara yang dipisahkan, serta segala sesuatu baik berupa uang, maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.” Selanjutnya dari sisi subyek/pelaku yang mengelola obyek yang ”dimiliki negara, dan/atau dikuasai oleh Pemerintah Pusat, Pemerintah Daerah, Perusahaan Negara/Daerah, dan badan lain yang ada kaitannya dengan keuangan negara.”

Dalam pelaksanaannya, proses pengelolaan Keuangan Negara mencakup seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan obyek sebagaimana tersebut di atas mulai dari perumusan kebijakan dan pengambilan keputusan sampai dengan pertanggunggjawaban. Pada akhirnya, tujuan pengelolaan Keuangan Negara adalah untuk menghasilkan kebijakan, kegiatan dan hubungan hukum yang berkaitan dengan pemilikan dan/atau penguasaan obyek KN dalam rangka penyelenggaraan kehidupan bernegara.

A. Siklus APBN

Pengelolaan keuangan negara setiap tahunnya dituangkan dalam APBN. Dengan demikian seluruh program/kegiatan pemerintah harus dituangkan dalam APBN (azas universalitas) dan tidak diperkenankan adanya program/kegiatan yang dikelola di luar APBN (off budget).

Siklus APBN terdiri dari:

1. Perencanaan dan Penganggaran

2. Penetapan Anggaran

3. Pelaksanaan Anggaran

4. Pemeriksaan Anggaran

5. Pertanggungjawaban

1. Perencanaan dan Penganggaran

Perencanaan dan penganggaran merupakan suatu rangkaian kegiatan yang terintegrasi. Program yang akan dilaksanakan oleh Pemerintah wajib dituangkan dalam suatu rencana kerja. Ketentuan tentang perencanaan ini diatur dalam Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Rencana kerja terdiri dari RPJP untuk masa 20 tahun, RPJM untuk masa 5 tahun, dan RKP untuk masa 1 tahun. Di tingkat Kementerian/Lembaga untuk rencana jangka menengah disebut Renstra Kementerian/Lembaga dan untuk rencana kerja tahunan disebut RKA-KL sebagaimana diatur dalam PP 20 Tahun 2004.

Berdasarkan Undang-undang Nomor 17 tahun 2003, anggaran disusun berdasarkan rencana kerja. Dengan demikian, yang memperoleh alokasi anggaran adalah program/kegiatan prioritas yang tertuang dalam rencana kerja (RKA KL). Dengan mekanisme demikian, program/kegiatan Pemerintah yang direncanakan itulah yang akan dilaksanakan.

RKA-KL selanjutnya disampaikan ke Menteri Keuangan untuk dihimpun menjadi RAPBN. RAPBN ini selesai disusun pada awal Agustus untuk disampaikan ke DPR disertai Nota Keuangan.

2. Penetapan Anggaran

Pembahasan RAPBN di DPR dilaksanakan dari bulan Agustus sampai dengan Oktober. Sehubungan dengan pembahasan RAPBN ini, DPR mempunyai hak budget yaitu hak untuk menyetujui anggaran. Dalam hal DPR tidak setuju dengan RAPBN yang diajukan oleh pemerintah, DPR dapat mengajukan usulan perubahan atau menolaknya, namun DPR tidak berwenang untuk mengubah dan mengajukan usulan RAPBN.

Apabila DPR tetap tidak menyetujuinya maka yang berlaku adalah APBN tahun sebelumnya. APBN yang disetujui oleh DPR terinci sampai dengan organisasi, fungsi, program/kegiatan dan jenis belanja. Dengan APBN yang demikian berarti DPR telah memberikan otorisasi kepada kementerian/lembaga untuk melaksanakan program/kegiatan dengan pagu anggaran yang dimilikinya. APBN yang telah disetujui oleh DPR dan disahkan Presiden menjadi UU APBN dan selanjutnya dimuat dalam Lembaran Negara. UU APBN dilengkapi dengan rincian APBN yang dituangkan dalam Peraturan Presiden tentang Rincian APBN.

3. Pelaksanaan APBN

APBN dilaksanakan oleh Pemerintah untuk periode satu tahun anggaran. Tahun anggaran Negara Kesatuan Republik Indonesia adalah 1 Januari sampai dengan 31 Desember. Dengan demikian maka setelah berakhirnya tahun anggaran, tanggal 31 Desember anggaran ditutup dan tidak berlaku untuk tahun anggaran berikutnya.

Berdasarkan UU APBN dan Perpres Rincian APBN disiapkan dokumen pelaksanaan anggaran untuk setiap Kementerian/Lembaga. APBN, walaupun telah diundangkan sebagai UU, tetap merupakan anggaran. Oleh karena itu, azas anggaran yang dikenal dengan nama azas flexibilitas tetap berlaku. Dalam rangka pelaksanaan azas ini, maka untuk mengakomodasi kondisi riil yang dapat saja berbeda dengan yang diasumsikan pada saat penyusunan anggaran, setiap tengah tahun berjalan dilakukan revisi APBN yang dikenal dengan APBN-Perubahan (APBN-P). Untuk keperluan penyusunan APBN-P, pemerintah menyampaikan realisasi anggaran semester I disertai prognosis penerimaan dan pengeluaran semester II. Untuk keperluan internal seluruh Kementerian/Lembaga diwajibkan menyusun Laporan Keuangan Semesteran.

Dalam keadaan darurat, pemerintah dapat melakukan pengeluaran yang tidak tersedia anggarannya. Apabila pengeluaran tersebut terjadi sebelum APBN-P maka pengeluaran ini dimasukkan dalam APBN-P dan dilaporkan di Laporan Realisasi Anggaran disertai penjelasan. Apabila pengeluaran terjadi setelah APBN-P diundangkan, maka pengeluaran ini dilaporkan dalam Laporan Realisasi Anggaran disertai dengan penjelasan. Apabila pada akhir tahun terdapat program/kegiatan yang belum selesai dilaksanakan atau anggaran belum terserap, tidak dapat dilanjutkan ke tahun anggaran berikutnya kecuali ada kebijakan pemerintah untuk luncuran APBN. Namun demikian, berhubung APBN hanya berlaku untuk periode satu tahun, maka apabila ada kebijakan luncuran APBN wajib dimasukkan dalam APBN tahun anggaran berikutnya. Laporan pertanggungjawaban berupa laporan keuangan. Laporan keuangan dimaksud setidak-tidaknya terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Laporan keuangan yang disampaikan ke DPR adalah laporan keuangan yang telah diaudit oleh BPK. Laporan keuangan tersebut dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

Berdasarkan UU Nomor 1 tahun 2004, keseluruhan komponen tersebut dipertanggungjawabkan sebagai wujud akuntabilitas pengelolaan keuangan negara, yang ruang lingkupnya telah diuraikan sebelumnya.

Untuk penyusunan LKPP, setiap Kementerian/Lembaga sebagai pengguna anggaran/barang wajib menyampaikan pertanggungjawabannya kepada Presiden yang berupa Neraca, Laporan Realisasi Anggaran dan Catatan atas Laporan Keuangan. Kementerian/Lembaga merupakan entitas pelaporan sehingga terhadap laporan keuangannya dilakukan pemeriksaan oleh BPK untuk memberikan opini atas kewjaran penyajian laporan keuangan.

4. Pemeriksaan Anggaran

Pemeriksaan atas pertanggungjawaban pelaksanaan anggaran dilaksanakan oleh BPK. Pemeriksaan ini dilaksanakan selama 2 bulan setelah laporan pertanggungjawaban atas pelaksanaan anggaran yang berupa laporan keuangan, selesai disusun. Disamping itu terdapat pemeriksaan dan pengelolaan keuangan yang dapat dilaksanakan sepanjang tahun. Pemeriksanaan ini dapat dilaksanakan oleh BPK ataupun APIP.

5. Pertanggungjawaban atas Pelaksanaan Anggaran

Berdasarkan UU Nomor 17 tahun 2003, RUU pertanggungjawaban atas pelaksanaan anggaran disampaikan ke DPR paling lambat akhir bulan Juni tahun berikutnya.

sumber : http://beycutejan.blogspot.com/2011/03/pengaruh-perbedaan-tata-kelola-keuangan.html

Praktek Pengungkapan Akuntansi Internasional

PRAKTIK PELAPORAN DAN PENGUNGKAPAN

Aturan pengungkapan sangat berbeda di seluruh dunia dalam beberapa hal seperti laporan arus kas dan perubahan ekuitas, transaksi pihak terkait, pelaporan segmen, nilai wajar aktiva dan kewajiban keuangan dan laba per saham. Pada bagian ini perhatian dipusatkan pada:

1. Pengungkapan informasi yang melihat masa depan

“Informasi yang melihat ke masa depan” yang mencakup:

(a) ramalan pendapatan, laba rugi, laba rugi per saham (EPS), pengeluaran modal, dan pos keuangan lainnya

(b) informasi prospektif mengenai kinerja atau posisi ekonomi masa depan yang tidak terlalu pasti bila dibandingkan dengan proyeksi pos, periode fiskal, dan proyeksi jumlah

(c) laporan rencana manajemen dan tujuan operasi di masa depan. Kebanyakan perusahaan di masing-masing negara menyajikan pengungkapan informasi mengenai rencana dan tujuan manjemen. Sebaliknya lebih sedikit perusahaan yang mengungkapkan ramalan, dari paling rendah dua perusahaan di Jepang dan paling tinggi 31 perusahaan di Amerika Serikat. Kebanyakan ramalan di AS dan Jerman menyangkut pengeluaran modal, bukan laba dan penjualan.

2. Pengungkapan segmen

Permintaan investor dan analis akan informasi mengenai hasil operasi dan keuangan segmen industri tergolong signifikan dan semakin meningkat. Contoh, para analis keuangan di Amerika secara konsisten telah meminta data laporan dalam bentuk disagregat yang jauh lebih detail dari yang ada sekarang. Standar Pelaporan Keuangan Internasional (IFRS) juga membahas pelaporan segmen yang sangat mendetail. Laporan ini membantu para pengguna laporan keuangan untuk memahami secara lebih baik bagaimana bagian-bagian dalam suatu perusahaan berpengaruh terhadap keseluruhan perusahaan.

3. Laporan arus kas dan arus dana

IFRS dan standar akuntansi di Amerika Serikat, Inggris, dan sejumlah besar negara-negara lain mengharuskan penyajian laporan arus kas.

4. Pengungkapan tanggung jawab sosial

Saat ini perusahaan dituntut untuk menunjukkan rasa tanggung jawab kepada sekelompok besar yang disebut sebagai pihak-pihak yang berkepentingan (stakeholders) – karyawan, pelanggan, pemasok, pemerintah, kelompok aktivis, dan masyarakat umum.

Informasi mengenai kesejahteraan karyawan telah lama menjadi perhatian bagi organisasi buruh. Bidang permasalahan yang yang menjadi perhatian terkait dengan kondisi kerja, keamanan pekerjaan, kesetaraan dalam kesempatan, keanekaragaman angkatan kerja dan tenaga kerja anak-anak. Pengungkapan karyawan juga diminati oleh para investor karena memberikan masukan berharga mengenai hubungan kerja, biaya, dan produktivitas perusahaan.

5. Pengungkapan khusus bagi para pengguna laporan keuangan non domestik dan atas prinsip akuntansi yang digunakan

Laporan keuangan dapat berisi pengungkapan khusus untuk mengakomodasi para pengguna laporan keuangan nondomestik. Pengungkapan yang dimaksud seperti :

1. ”Penyajian ulang untuk kenyamanan” informasi keuangan ke dalam mata uang nondomestik

2. Penyajian ulang hasil dan posisi keuangan secara terbatas menurut keompok kedua standar akuntansi

3. Satu set lengkap laporan keuangan yang disusun sesuai dengan kelompok kesua standar akuntansi; dan beberapa pembahasan mengenai perbedaan antara prinsip akuntansi yang banyak digunakan dalam laporan keuangan utama dan beberapa set prinsip akuntansi yang lain.

Banyak perusahaan di negara-negara yang tidak menggunakan bahasa Inggris sebagai bahasa utama juga melakukan penerjemahan seluruh laporan tahunan dari bahasa negara asal ke dalam bahasa Inggris. Juga, beberapa perusahaan menyusun laporan keuangan yang sesuai dengan standar akuntansi yang diterima secara lebih luas daripada standar domestik (khususnya IFRS atau GAAP AS) atau yang sesuai dengan baik standar domestik maupun kelompok kedua prinsip akuntansi.

PENGUNGKAPAN TATA KELOLA PERUSAHAAN

Tata kelola perusahaan berhubungan dengan alat-alat internal yang digunakan untuk menjalankan dan mengendalikan sebuah perusahaan – tanggung jawab, akuntabilitas dan hubungan di antara para pemegang saham, anggota dewan dan para manajer yang dirancang untuk mencapai tujuan perusahaan. Masalah-masalah tata kelola perusahaan antara lain meliputi hak dan perlakuan kepada pemegang saham, tanggung jawab dewan, pengungkapan dan transparansi dan peranan pihak-pihak yang berkepentingan. Praktik tata kelola perusahaan semakin mendapat perhatian dari para regulator, investor dan analis.

PENGUNGKAPAN DAN PELAPORAN BISNIS MELALUI INTERNET

World Wide Web semakin banyak digunakan sebagai saluran penyebaran informasi, dimana media cetak sekarang memainkan peranan sekunder. Bahasa Pelaporan Usaha (Extensible Business Reporting Language – XBRL) merupakan tahap awal revolusi pelaporan keuangan. Bahasa komputer ini dibangung ke dalam hampir seluruh software untuk pelaporan akuntansi dan keuangan yang akan dikeluarkan di masa depan, dan kebanyakan pengguna tidak perlu lagi mempelajari bagaimana mengolahnya sehingga secara langsung dapat menikmati manfaatnya.

PENGUNGKAPAN LAPORAN TAHUNAN DI NEGARA-NEGARA PASAR BERKEMBANG

Pengungkapan laporan tahunan perusahaan di negara-negara pasar berkembang secara umum kurang ekstensif dan kurang kredibel dibandingkan dengan pelaporan perusahaan di negara-negara maju. Sebagai contoh, pengungkapan yang tidak cukup dan yang menyesatkan dan perlindungan konsumen yang terabaikan disebut-sebut sebagai penyebab krisis keuangan Asia Timur di tahun 1997.

Tingkat pengungkapan yang rendah di negara-negara pasar berkembang tersebut konsisten dengan sistem tata kelola perusahaan dan keuangan di negara-negara itu. Pasar ekuitas tidak terlalu berkembang, bank dan pihak internal seperti kelompok keluarga menyalurkan kebanyakan kebutuhan pendanaa dan secara umum tidak terlalu banyak adanya kebutuhan akan pengungkapan publik yang kredibel dan tepat waktu, bila dibandingkan dengan perekonomian yang lebih maju.

Namun demikian, permintaan investor atas informasi mengenai perusahaan yang tepat waktu dan kredibel di Negara-negara pasar berkembang semakin banyak regulator memberikan respons terhadap permintaan ini dengan membuat ketentuan pengungkapan yang lebih ketat dan meningkatkan upaya-upaya pengawasan dan penegakan aturan.

sumber :http://wartawarga.gunadarma.ac.id/2011/03/praktek-pengungkapan-akuntansi-internasional/

Aturan pengungkapan sangat berbeda di seluruh dunia dalam beberapa hal seperti laporan arus kas dan perubahan ekuitas, transaksi pihak terkait, pelaporan segmen, nilai wajar aktiva dan kewajiban keuangan dan laba per saham. Pada bagian ini perhatian dipusatkan pada:

1. Pengungkapan informasi yang melihat masa depan

“Informasi yang melihat ke masa depan” yang mencakup:

(a) ramalan pendapatan, laba rugi, laba rugi per saham (EPS), pengeluaran modal, dan pos keuangan lainnya

(b) informasi prospektif mengenai kinerja atau posisi ekonomi masa depan yang tidak terlalu pasti bila dibandingkan dengan proyeksi pos, periode fiskal, dan proyeksi jumlah

(c) laporan rencana manajemen dan tujuan operasi di masa depan. Kebanyakan perusahaan di masing-masing negara menyajikan pengungkapan informasi mengenai rencana dan tujuan manjemen. Sebaliknya lebih sedikit perusahaan yang mengungkapkan ramalan, dari paling rendah dua perusahaan di Jepang dan paling tinggi 31 perusahaan di Amerika Serikat. Kebanyakan ramalan di AS dan Jerman menyangkut pengeluaran modal, bukan laba dan penjualan.

2. Pengungkapan segmen

Permintaan investor dan analis akan informasi mengenai hasil operasi dan keuangan segmen industri tergolong signifikan dan semakin meningkat. Contoh, para analis keuangan di Amerika secara konsisten telah meminta data laporan dalam bentuk disagregat yang jauh lebih detail dari yang ada sekarang. Standar Pelaporan Keuangan Internasional (IFRS) juga membahas pelaporan segmen yang sangat mendetail. Laporan ini membantu para pengguna laporan keuangan untuk memahami secara lebih baik bagaimana bagian-bagian dalam suatu perusahaan berpengaruh terhadap keseluruhan perusahaan.

3. Laporan arus kas dan arus dana

IFRS dan standar akuntansi di Amerika Serikat, Inggris, dan sejumlah besar negara-negara lain mengharuskan penyajian laporan arus kas.

4. Pengungkapan tanggung jawab sosial

Saat ini perusahaan dituntut untuk menunjukkan rasa tanggung jawab kepada sekelompok besar yang disebut sebagai pihak-pihak yang berkepentingan (stakeholders) – karyawan, pelanggan, pemasok, pemerintah, kelompok aktivis, dan masyarakat umum.

Informasi mengenai kesejahteraan karyawan telah lama menjadi perhatian bagi organisasi buruh. Bidang permasalahan yang yang menjadi perhatian terkait dengan kondisi kerja, keamanan pekerjaan, kesetaraan dalam kesempatan, keanekaragaman angkatan kerja dan tenaga kerja anak-anak. Pengungkapan karyawan juga diminati oleh para investor karena memberikan masukan berharga mengenai hubungan kerja, biaya, dan produktivitas perusahaan.

5. Pengungkapan khusus bagi para pengguna laporan keuangan non domestik dan atas prinsip akuntansi yang digunakan

Laporan keuangan dapat berisi pengungkapan khusus untuk mengakomodasi para pengguna laporan keuangan nondomestik. Pengungkapan yang dimaksud seperti :

1. ”Penyajian ulang untuk kenyamanan” informasi keuangan ke dalam mata uang nondomestik

2. Penyajian ulang hasil dan posisi keuangan secara terbatas menurut keompok kedua standar akuntansi

3. Satu set lengkap laporan keuangan yang disusun sesuai dengan kelompok kesua standar akuntansi; dan beberapa pembahasan mengenai perbedaan antara prinsip akuntansi yang banyak digunakan dalam laporan keuangan utama dan beberapa set prinsip akuntansi yang lain.

Banyak perusahaan di negara-negara yang tidak menggunakan bahasa Inggris sebagai bahasa utama juga melakukan penerjemahan seluruh laporan tahunan dari bahasa negara asal ke dalam bahasa Inggris. Juga, beberapa perusahaan menyusun laporan keuangan yang sesuai dengan standar akuntansi yang diterima secara lebih luas daripada standar domestik (khususnya IFRS atau GAAP AS) atau yang sesuai dengan baik standar domestik maupun kelompok kedua prinsip akuntansi.

PENGUNGKAPAN TATA KELOLA PERUSAHAAN

Tata kelola perusahaan berhubungan dengan alat-alat internal yang digunakan untuk menjalankan dan mengendalikan sebuah perusahaan – tanggung jawab, akuntabilitas dan hubungan di antara para pemegang saham, anggota dewan dan para manajer yang dirancang untuk mencapai tujuan perusahaan. Masalah-masalah tata kelola perusahaan antara lain meliputi hak dan perlakuan kepada pemegang saham, tanggung jawab dewan, pengungkapan dan transparansi dan peranan pihak-pihak yang berkepentingan. Praktik tata kelola perusahaan semakin mendapat perhatian dari para regulator, investor dan analis.

PENGUNGKAPAN DAN PELAPORAN BISNIS MELALUI INTERNET

World Wide Web semakin banyak digunakan sebagai saluran penyebaran informasi, dimana media cetak sekarang memainkan peranan sekunder. Bahasa Pelaporan Usaha (Extensible Business Reporting Language – XBRL) merupakan tahap awal revolusi pelaporan keuangan. Bahasa komputer ini dibangung ke dalam hampir seluruh software untuk pelaporan akuntansi dan keuangan yang akan dikeluarkan di masa depan, dan kebanyakan pengguna tidak perlu lagi mempelajari bagaimana mengolahnya sehingga secara langsung dapat menikmati manfaatnya.

PENGUNGKAPAN LAPORAN TAHUNAN DI NEGARA-NEGARA PASAR BERKEMBANG

Pengungkapan laporan tahunan perusahaan di negara-negara pasar berkembang secara umum kurang ekstensif dan kurang kredibel dibandingkan dengan pelaporan perusahaan di negara-negara maju. Sebagai contoh, pengungkapan yang tidak cukup dan yang menyesatkan dan perlindungan konsumen yang terabaikan disebut-sebut sebagai penyebab krisis keuangan Asia Timur di tahun 1997.

Tingkat pengungkapan yang rendah di negara-negara pasar berkembang tersebut konsisten dengan sistem tata kelola perusahaan dan keuangan di negara-negara itu. Pasar ekuitas tidak terlalu berkembang, bank dan pihak internal seperti kelompok keluarga menyalurkan kebanyakan kebutuhan pendanaa dan secara umum tidak terlalu banyak adanya kebutuhan akan pengungkapan publik yang kredibel dan tepat waktu, bila dibandingkan dengan perekonomian yang lebih maju.

Namun demikian, permintaan investor atas informasi mengenai perusahaan yang tepat waktu dan kredibel di Negara-negara pasar berkembang semakin banyak regulator memberikan respons terhadap permintaan ini dengan membuat ketentuan pengungkapan yang lebih ketat dan meningkatkan upaya-upaya pengawasan dan penegakan aturan.

sumber :http://wartawarga.gunadarma.ac.id/2011/03/praktek-pengungkapan-akuntansi-internasional/

Minggu, 20 Maret 2011

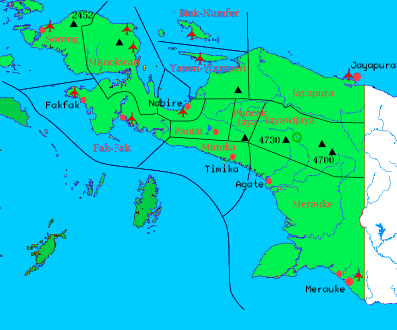

Peta Perekonomian Irian Jaya

1. Letak Geografis

Letak geografis suatu wilayah adalah keberadaan posisi wilayah tersebut sesuai dengan bentuk dan letaknya di bumi. Untuk melihat letak wilayah Indonesia secara geografis, dapat dilihat pada peta dunia sebagai berikut.

| Luas wilayah | |

|---|---|

| Luas | 420.540 km² |

| Iklim | |

| Curah hujan | 1.800 – 3.000 mm |

| Suhu udara | 19-28°C |

| Kelembapan | 80%

|

=== Batas wilayah ===

utara= Samudera Pasifik

selatan= Samudera Hindia, Laut Arafuru, Teluk Carpentaria, Australia

timur= Papua Nugini

barat= Papua Barat, Kepulauan Maluku

2. Kependudukan

Kelompok suku asli di Papua

Kelompok suku asli di Papua terdiri dari 255 suku, dengan bahasa yang masing-masing berbeda. Suku-suku tersebut antara lain : - Ansus

- Amungme

- Asmat

- Ayamaru, mendiami daerah Sorong

- Bauzi

- Biak

- Dani

- Empur, mendiami daerah Kebar dan Amberbaken

- Hatam, mendiami daerah Ransiki dan Oransbari

- Iha

- Komoro

- Mee, mendiami daerah pegunungan Paniai

- Meyakh, mendiami Kota Manokwari

- Moskona, mendiami daerah Merdei

- Nafri

- Sentani, mendiami sekitar danau Sentani

- Souk, mendiami daerah Anggi dan Menyambouw

- Waropen

- Wamesa

- Muyu

- Tobati

- Enggros

- Korowai

- Fuyu

Mata pencaharian di Irian Jaya atau Papua sudah banyak antara lain dari segi perikanan, kehutanan, industri, perkebunan, pertambangan, pertanian, dan lain-lain. Jauh berbeda dari yang kita bayangkan bahwa penduduk di Papua sudah sangat maju. dan merupakan asset besar negara kita terutama di bidang pertambangan.

4. Pariwisata

sumber : http://www.papua.go.id/ , http://id.wikipedia.org/wiki/Papua

Strategi dan Perencanaan Pembangunan Ekonomi Indonesia di Masa yang Akan Datang

Dalam rangka pelaksanaan pembangunan nasional yang terpadu, terarah dan holistik, maka pendekatan pengembangan wilayah untuk pembangunan nasional ditempuh dengan instrumen penataan ruang, yang terdiri dari perencanaan, pembangunan (pemanfaatan ruang) dan pengendalian pemanfaatan ruang. Rencana Tata Ruang merupakan landasan ataupun acuan kebijakan dan strategi pembangunan bagi sektor-sektor maupun wilayah-wilayah yang berkepentingan agar terjadi kesatuan penanganan yang sinergis sekaligus mengurangi potensi konflik lintas wilayah dan lintas sektoral.

Strategi pengembangan wilayah nasional untuk pembangunan ekonomi yang lebih merata dan adil, antara lain:

- Mengembangkan ekonomi daerah dan nasional melalui pengembangan sektor-sektor unggulan

- Mengembangkan kawasan perbatasan sebagai ”beranda depan” negara dan pintu gerbang internasional yang menganut keserasian prinsip-prinsip ekonomi (Prosperity) serta pertahanan dan keamanan (Security).

- Mengembangkan keterkaitan ekonomi antar daerah melalui pengembangan sistem jaringan transportasi yang mencakup sistem jaringan jalan, rel, pelabuhan laut, dan bandar udara yang melayani pengembangan ekonomi kawasan andalan dan kota-kota, sehingga terwujud struktur ruang wilayah nasional yang utuh dan kuat dalam kerangka negara NKRI.

- Mengembangkan dukungan sumberdaya air

untuk dapat mengelola pembangunan ekonomi wilayah secara efisien dan efektif, diperlukan strategi pendayagunaan penataan ruang yang senada dengan semangat otonomi daerah yang disusun dengan memperhatikan faktor-faktor berikut :

- Keterpaduan yang bersifat lintas sektoral dan lintas wilayah dalam konteks pengembangan kawasan pesisir sehingga tercipta konsistensi pengelolaan pembangunan sektor dan wilayah terhadap rencana tata ruang kawasan pesisir.

- Pendekatan bottom-up atau mengedepankan peran masyarakat (participatory planning process) dalam pelaksanaan pembangunan kawasan pesisir yang transparan dan accountable agar lebih akomodatif terhadap berbagai masukan dan aspirasi seluruh stakeholders dalam pelaksanaan pembangunan.

- Kerjasama antar wilayah (antar propinsi, kabupaten maupun kota-kota pantai, antara kawasan perkotaan dengan perdesaan, serta antara kawasan hulu dan hilir) sehingga tercipta sinergi pembangunan kawasan pesisir dengan memperhatikan inisiatif, potensi dan keunggulan lokal, sekaligus reduksi potensi konflik lintas wilayah

- Penegakan hukum yang konsisten dan konsekuen – baik PP, Keppres, maupun Perda - untuk menghindari kepentingan sepihak dan untuk terlaksananya role sharing yang ‘seimbang’ antar unsur-unsur stakeholders. Dalam hal ini instrument pengaturan bagi wilayah pesisir perlu dirumuskan sebagai turunan dan bagian yang tidak terpisahkan dari UU 24/1992 tentang Penataan Ruang.

sumber : http://www.penataanruang.net/taru/Makalah/Men_%20101203,Makalah.pdf

Selasa, 15 Maret 2011

SEJARAH PEREKONOMIAN INDONESIA (bag 1)

- Sejarah menguraikan rangkaian-rangkaian peristiwa dari waktu ke waktu, sehingga tergambar dengan jelas perubahan-perubahan yang terjadi dalam satu kurun waktu. Perubahan-perubahan tersebut bisa melaihrkan keadaan sekarang lebih baik ataupun lebih buruk dari keadaan masa lalu. Apakah setelah sekian tahun dilakukan pembangunan ekonomi, keadaan ekonomi sekarang lebih maju atau lebih mundur. Hal ini perlu kita nilai berdasarkan tolok ukur atau kriteria kemajuan ekonomi.

- Dalam kontek sejarah, satu peristiwa yang terjadi tidak berdiri sendiri dalam arti peristiwa tersebut tidak berkaitan dengan peristiwa-peristiwa lain sebelumnya. Ada hubungan sebab akibat, ada hubungan saling mempengaruhi antara satu peristiwa dengan peristiwa lain. Untuk mengetahui bagaimana sifat hubungan itu, bagaimana akibat peengaruh hubungan itu, kita perlu memahami beberapa peralatan analisis ekonoim.

(1) Kriteria Kemajuan Ekonomi

a. Bagi negara-negara maju/ industri

1) Tingkat pendapatan per kapita

2) Distribusi pendapatan nasional

3) Tingkat inflasi

4) Tingkat pengangguran

Sejauh yang merupakan obyek perhatian adalah ekonoi negara-negara yang masih berkembang maka perlu diperhatikan beberapa aspek lagi (B.S. Mulana, 1983).

b. Bagi negara-negara sedang berkembang

- Kriteria yang bersifat struktural:

1) Tingkat pendapatan per kapita

2) Distribusi pendapatan nasional

3) Peranan sektor industri/ mfanufakturing dan jasa

4) Keterpaduan antar industri, antar sektor ekonomi, dan antar daerah

- Kriteria yang bersifat tahunan :

5) Tingkat inflasi

6) Tingkat pengangguran

- Yang diinginkann negara-negara sedang berkembang adalah keadaan yang dapat dan telah mengalami proses yang membawa perubahan-perubahan struktural yang berarti. Maka dalam kriteria struktural ditambah besarnya peranan sektor-sektor non pertanian/ non iekstraktif dalam GNP atau GDP, besarnya peranan sektor industri dan jasa (manufakturing) dalam ekspor, tingginya tingkat keterpaduan secacara vertikal dalam sektor industri, serta tingkat keterpaduan antara sektor dan antar daerah dalam ekonomi (B.S. Muljana, 1983).

- Untuk menilai kesuksesan suatu Pelita di Indonesia lazim di pergunakan kriteria tingkat pertumbuhan ekonoi dan tingkat pemerataan pembangunan dan hasil pembangunan (dua logos dari Trilogi Pembangunan).

(2) Peralatan Analisis Ekonomi

- Langkah awal dalam mempelajari mekanisme kerja ekonomi nasional adalah mendekati kegiatan ekonomi melalui tiga sisi, yaitu segi produksi, segi pembelanjaan/ pengeluaran dan segi pendapatan. Ketiga pendekatan itu dalam berbagai buku literatur disebut analisis ekonomi makro (Susanto Hg., 1995).

- Beberapa konsep/ indikator penting yang perlu dpahami dalam rangka anlaisis ekonomi makro antara lain : produk domestik bruto (PDB), pendapatan nasional (Y), pendapatan per kapita, nilai tambah (Vas), kontribusi sektor (Ks), laju pertumbuhan ekonomi, tingkat inflasi (In), jumlah uang beredar (JUB), debt service ratio (DSR), nilai tukar perdagangan (TOT), tingkat pengangguran, tingkat kesenjangann dan incremental capital output ratio (ICOR).

a. Produk Domestik Bruto (PDB = GDP)

1) Dilihat dari sumber pembentukannya, GDP diperoleh dengan cara menjumlahkan seluruh nilai tambah dari sektor-sektor usaha.

Rumus :

GDP = VAsp + VAss + VAst

Keterangan :

VAsp = Nilai Tambah Sektor Primer

VAss = Nilai Tambah Sektor Sekunder

VAst = Nilai Tambang Sektor Tertier

2) Dilihat dari penggunaannya (dari segi pengeluaran), nilai GDP harus sama dengan nilai pengeluaran konsumsi rumah tangga © + konsumsi pemerintah (G) + pembentukan modal bruto (I) + ekxpor dikurangi impor (X – M).

Rumus :

GDP = C + I + G + (X – M)

b. Pendapatan Nasional (NI – Y)

- Cara perhitungan pendapatan nasional :

Rumus :

GNP = GDP + F

NNP = GNP – D

NI = NNP – Nit

= (GDP + F) – D – Nit

NI = GDP + F – D – Nit

Skema :

Produk Domestik Bruto (GDP) Rp xxxxx

Ditambah : pendapatan neto terhadap luar

Negeri atas faktor produksi (F) Rp xxxxx

Produk nasional Bruto (GNP) Rp xxxxx

Dikurangi : penyusutan (D) Rp xxxxx

Produk Nasional Neto (NNP) Rp xxxxx

Dikurangi : pajak tak langsung (Nit) Rp xxxxx

Pendapatan Nasional (NI = Y) Rp xxxxx

c. Pendapatan per kapita

- Pendapatan nasional dibagi jumlah penduduk

- Rumus :

NI

Pendapatan per kapita : ---------

P

d. Nilai tambah (VAs)

- Rumus :

VAs = OPs – IPs

- Keterangan :

VAs = Nilai tambah masing-masing sektor

OPs = Output (keluaran) sektor

IPs = Input (masukan) sektor

e. Kontribusi Sektor (Ks)

Rumus :

VAs (Rp)

![]() Ks = x 100%

Ks = x 100%

PDB (Rp)

f. Laju pertumbuhan Ekonomi

Rumus :

PDBx – PDBx - 1

1) ![]() Cara tahunan =DPDBx = x 100%

Cara tahunan =DPDBx = x 100%

PDBx-1

2) Cara Rata-rata

Keterangan :

r = laju pertumbuhan ekonomi rata-rata setiap tahun

n = jumlah tahun (mulai dengan sampai dengan)

tn = tahun terakhir periode

to = tahun awal periode

g. Tingkat Inflasi (IF)

Rumus (Sederhana) :

1) Menghitung IHK (Indeks Harga Konsumen)

Current Price

![]() Index Sumber = x 100%

Index Sumber = x 100%

Base-period price

2) Menghitung tingkat inflasi (inflation rate = IR)

IHKn

(1) ![]() Bulanan : IRn = x 100% - 100%

Bulanan : IRn = x 100% - 100%

IHKn-1

Keterangan :

IR = angka inflasi (%) bulan n

IHKn = Indeks umum IHK Gabungan 17 kota bulan n

IHKn-1 = Indeks umum IHK Gabungan 17 kota bulan ke(n-1)

(2) Tahunan : cummulative method (dengan menjumlahkan inflasi setiap bulan)

IHKx

IRx = x 100% - 100%

IHK(x-1)

Keterangan :

IRX = tingkat inflasi tahun x

IHKn = IHK tahun x

IHKn-1 = IHK tahun yang lalu

h. Debt Service Ratio (DSR)

- Rasio angsuran hutang LN terhadap ekspor ini menggambarkan kemampuan suatu negara dalam melunasi hutang LN.

Rumus :

![]()

Keterangan :

Dt = Bunga & Cicilan hutang

Xnt = ekspor neto (bersih), setelah dikurangi impor mingas

Xbt = ekspor bruto (kotor)

- Karena yang menanggung beban hutang pemerintah dan swasta maka ada empat versi perhitungan DSR :

1) DSR pemerintah terhadap ekspor bruto

2) DSR pemerintah (pemerintah + swasta) terhadap ekspor bruto

3) DSR pemerintah terhadap ekspor neto

4) DSR Indonesia (pemerintah + swasta) terhadap ekspor neto

i. Nilai Tukar Perdagangan (term of Trade = TOT)

- Ada lima langkah untuk menentukan efek nilai tukar perdagangan LN terhadap GDP (mempeengaruhi kemakmuran), dua diantaranya adalah :

1) Pertama, menentukan indeks harga ekspor (Px) dan indeks harga impor (Pm)

Keterangan :

Px = Indeks ekspor

Pm = indeks impor

X, M = ekspor, impor

B = Bulan berlaku / harga tahun berjalan

K = harga konstan

2) Kedua, menentukan indeks nilai tukar (term of trade)

![]()

Keterangan :

Px = Indeks harga ekspor

Pm = Indeks harga impor

j. Tingkat Kesenjangan, bisa dihitung dengan Gini Coeeficient (GC) atau 40% golongan termiskin (40% GTM)

- Kesenjangan tinggi bila 40% GTM menerima <>

- Kesenjangan sedang bila 40% GTM menerima 12-17dari Y

- Kesenjangan rendah bila 40% GTM menerima > 17% dari NI (Y)

A. PERIODE KOLONIAL

(1) Karakteristik

a. Ciri perekonomian kolonial

- Pada jaman Kolonial belanda, ekonomi Indonesia diwarnai oleh suatu strategiyang melahirkan dualisme dalam kegiatan ekonoi, yaitu dualisme antara sektor ekspor (enclave) dan sektor tradisonal (hinterland). Sektor ekspor diwakili dengann kehadiran perkebunan-perkebunan di daerah pedesaan (Suroso, 1994).

- Pendirian perkebunan di daerah pedesaan semata-mata karena pertimbangan lokasi yang menguntungkan (tanah subur, iklim cocok) dan bukan untuk menciptakan lapangan kerja baru untuk meningkatkan kesejahteraan rakyat.

- Struktur perekonomian kolonial seperti gambar di bawah ini :

Sektor Tradisional (HINTERLAND)

![]()

- Pasar dunia dan sektor ekspor terpisah dengan sektor tradisional, karena sektor ekspor berhubungan langsung dengan pasar dunia dan mendapat proteksi dari pemerintah.

b. Konsep Dualisme

Sejak jaman penjajahan sampai saat ini perekonomian Indonesia masih juga menunjukkan ciri-ciri adanya dualisme, baik dualisme yang bersifat teknologis, maupun yang bersifat ekonomis, sosial dan kultural. Boeke memberikan definisi masyarakat dualistis (Anne Booth, 1990) :

“Masyarakat yang mempunyai dua gaya sosial berbeda, yang masing-masing hidup berdampingan. Dalam proses evolusi sejarah normal yang berlaku bagi masyarakat homogen, kedua gaya sosial tersebut me3wakili tahap perkembangan sosial yang berbeda, dipisahkan oleh suatu gaya sosial lain yang mewakili tahap transisi, misalnya : masyarakat sebelum kapitalisme dan masyarakat kapitalisme maju yang dipisahkan oleh masyarakat kapitalisme awal….”

(2) Statistik Ekonomi Kolonial

a. Kedudukan dan Fungsi Hindia Belanda

- Sistem pemerintahan Kolonial (Hindia Belanda) menciptakan sistem ekonomi kolonial yang diarahkan untuk memenuhi kepentingan negeri Belanda. Maka Hindia belanjda sebagai negeri jajahan dijadikan sebagai :

1) Daerah penghasil bahan untuk memenuhi kebutuhan konsumsi dan industri negeri Belanda.

2) Daerah pemasaran bagi hasil industri dari negeri Belanda.

3) Daerah penghasil devisa bagi kepentingan negeri Belanda.

- Hal ini terlihat dari peranan perdagangan Hindia Belanda (Indonesia) di masa yang lalu.

b. Peranan Hindia Belanda Dalam Perdagangan

- Peranan Hindia Belanda terlihat dari prosentase ekspor terhadap ekspor dunia untuk beberapa komiditi, antara lain : kina 99%, lada 86%, Kapok 72%, karet 37%, agave 33%, hasil kelapa 27%, minyak sawit 24%, the 19%, timah putih 17%, gula 5% (Soemitro, 1953; di kutip dari Suroso, 1994).

- Perdagangan Hindia Belanda sebelum kemerdekaan sebagai berikut :

Impor dari Ekspor ke

Negeri-negeri Asia $ 89.000.000 $ 144.000.000

Negeri-negeri Eropa 141.000.000 117.000.000

Amerika 36.000.000 90.000.000

Afrika 9.000.000 46.000.000

Australia 8.000.000 22.000.000

- Kira-kira ¼ dari impor Hindia belanda datang dari negeri belanda. Memang merupakan politik belanda untuk mendahulukan Firma-firm Dagang Belanda.

- Selama 20 tahun antara kedua perang dunia, neraca perdagangan Hindia Belanda dengan Amerika mengalami surplus $ 955 juta, sedang nerraca dagang negeri Belanda dengan Amerika defisit sebesar $900 juta. Surplus dari Hindia belanda ini yang dipergunakan untuk menutup defisit negeri Belanda (Soemitro, 1953: dikutip dari Suroso, 1994).

c. Pendapatan Penduduk Indonesia Asli

- Menurut data yang dihimpun oleh Polak pada tahun 1942, perekonomian Indonesia telah mengalami masa-masa pasang surut (Anne Booth, 1990) :

1) Pendapatan riil naik dalam tahun-tahun 1923 – 1928 dan 1934 – 1939.

2) Masa-masa stagnasi dialami pada waktu terjadi depresiasi dunia tahun 1929 – 1933.

- Antara tahun 1921 – 1939 pendapatan riil penduduk Indonesia asli naik 50% (sekitar 2,6% per tahun). Sedang laju pertumbuhan penduduk waktu itu sekitar 1,5% per tahun.

- Ini berarti bahwa pada masa penjajahan Belanda ada peningkatan kesejahteraan hidup rakyat meskipun kecil dan lambat sekali.

Langganan:

Postingan (Atom)